Giới thiệu mức đóng bảo hiểm y tế hộ gia đình

Nhu cầu minh bạch chi phí của hộ gia đình

Nhiều gia đình muốn chủ động dự phòng rủi ro y tế nhưng còn băn khoăn “đóng bao nhiêu là đúng”, “tăng lương cơ sở thì mức đóng thay đổi thế nào” và “giảm trừ cho người thứ 2, 3, 4 tính ra sao”. Các câu hỏi này càng quan trọng khi chính sách có mốc hiệu lực mới trong năm 2025, gắn với mức lương cơ sở 2,34 triệu đồng/tháng vẫn được duy trì theo quyết nghị ngân sách 2025.

Khái niệm & phạm vi áp dụng

Bảo hiểm y tế (BHYT) hộ gia đình là hình thức tham gia BHYT theo sổ hộ khẩu/sổ tạm trú hoặc dữ liệu cư trú, áp dụng cho toàn bộ người có tên trong cùng hộ trừ những ai đã tham gia BHYT theo nhóm khác (lao động có HĐLĐ, người hưởng lương hưu, học sinh–sinh viên, trẻ em dưới 6 tuổi…), và người đã khai báo tạm vắng.

Nhóm “hộ gia đình” tiếp tục là một kênh tham gia linh hoạt, phù hợp người làm tự do, hộ kinh doanh, lao động phi chính thức. Pháp luật hiện hành cho phép đóng định kỳ 3, 6 hoặc 12 tháng tùy khả năng tài chính của hộ.

Giá trị cốt lõi của BHYT hộ gia đình

Chia sẻ chi phí y tế với mức đóng thấp

Cốt lõi của BHYT là cơ chế cùng chi trả: người có thẻ được quỹ thanh toán phần lớn chi phí trong phạm vi quyền lợi, mức hưởng tùy tuyến và tình huống. Từ 01/01/2025, Luật BHYT sửa đổi 2024 quy định một số quyền lợi áp dụng sớm; trong đó người tham gia đủ 5 năm liên tục và số tiền cùng chi trả trong năm vượt quá 6 lần “mức tham chiếu” (đang ứng với lương cơ sở) thì được hưởng 100% chi phí trong phạm vi quyền lợi. Với mức tham chiếu 2,34 triệu đồng, ngưỡng 6 lần là 14,04 triệu đồng/năm.

Bảo vệ tài chính trước rủi ro điều trị lớn

Những khoản viện phí do tai nạn, phẫu thuật, điều trị bệnh mạn tính… có thể vượt xa khả năng chi trả của hộ gia đình. Thẻ BHYT giúp giảm cú sốc tài chính, đặc biệt khi đi đúng tuyến hoặc cấp cứu, và tiếp tục được hoàn thiện theo Nghị định, Thông tư mới về mức hưởng và thanh toán.

Những nhân tố quyết định mức đóng

Mức lương cơ sở/mức tham chiếu và mốc thời gian 2025

Hai khái niệm cần nắm rõ:

- Mức lương cơ sở: Từ 01/07/2024 là 2,34 triệu đồng/tháng, là nền tảng để tính nhiều chế độ, trong đó có BHYT. Năm 2025, Quốc hội quyết nghị giữ nguyên 2,34 triệu đồng khi xây dựng dự toán ngân sách.

- Mức tham chiếu: Khái niệm mới trong Luật BHYT sửa đổi 2024, dùng để tính mức đóng/mức hưởng với một số nhóm. Luật quy định mức tham chiếu áp dụng theo mức lương cơ sở; khi chính sách tiền lương thay đổi, Chính phủ quyết định mức tham chiếu cụ thể.

Từ 01/07/2025, Luật BHYT sửa đổi có hiệu lực toàn diện: mức đóng xác định theo tỷ lệ % của tiền lương/tiền trợ cấp hoặc mức tham chiếu; trần tối đa là 6% (không phải tất cả nhóm đều đóng ở mức trần).

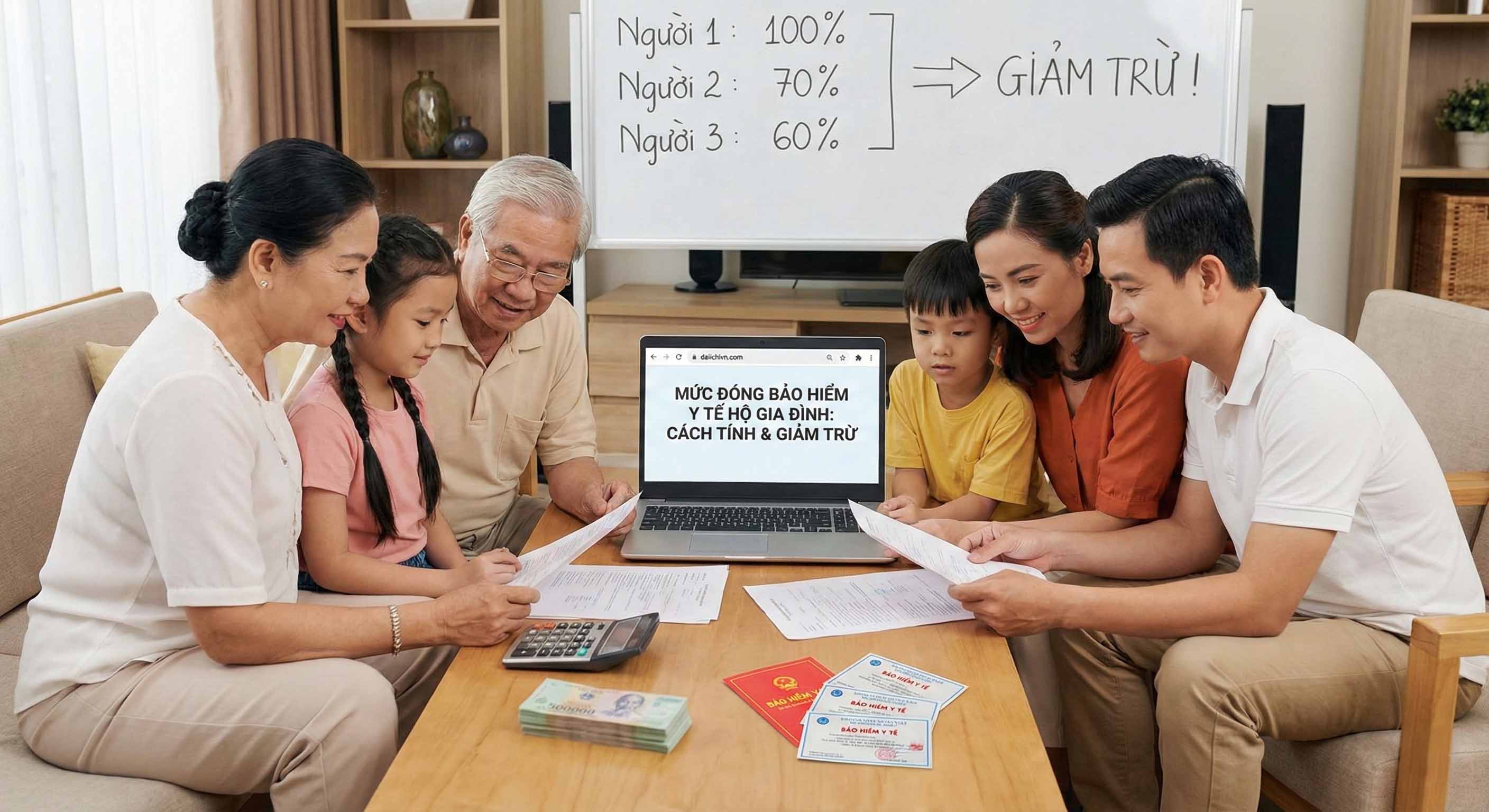

Bậc giảm trừ theo số thành viên cùng tham gia

Luật 2024 đồng thời “ghi luật” cơ chế giảm trừ cho hộ gia đình khi các thành viên cùng tham gia trong năm tài chính:

- Người thứ nhất: tối đa bằng 6% mức tham chiếu.

- Người thứ hai/ba/tư: lần lượt 70%/60%/50% mức đóng của người thứ nhất.

- Từ người thứ năm trở đi: 40% mức đóng của người thứ nhất.

Trong thực tiễn thu hiện nay, cơ quan BHXH áp dụng mức giảm 70%–60%–50%–40% nêu trên; nguyên tắc “cùng năm tài chính” cũng được cơ quan BHXH địa phương xác nhận khi hộ bổ sung người tham gia sau nhưng vẫn trong năm đó.

Mức đóng BHYT hộ gia đình “mới” tính thế nào trong 2025?

Tỷ lệ đang áp dụng theo văn bản hướng dẫn

Mặc dù Luật đặt trần 6%, Nghị định 188/2025/NĐ-CP (hiệu lực 15/08/2025) hướng dẫn giữ mức đóng phổ biến 4,5% cho đa số nhóm, trong đó có nhóm tự đóng theo hộ gia đình; số tiền đóng hằng tháng được xác định bằng mức đóng (%) × mức lương cơ sở tại thời điểm đóng.

Từ 01/07/2024 đến hết 2025, mức lương cơ sở = 2,34 triệu đồng/tháng. Vì vậy, đơn giá “người thứ nhất” theo công thức 4,5% × 2,34 triệu đang là 105.300 đồng/tháng; các thành viên sau giảm trừ theo 70%–60%–50%–40% so với người thứ nhất. Con số này phù hợp với thông tin tuyên truyền chính thức của BHXH Việt Nam.

Bảng tính nhanh theo mức lương cơ sở 2,34 triệu đồng

Công thức tổng quát:

- Người 1 = 4,5% × 2.340.000 = 105.300 đ/tháng

- Người 2 = 70% × 105.300 = 73.710 đ/tháng

- Người 3 = 60% × 105.300 = 63.180 đ/tháng

- Người 4 = 50% × 105.300 = 52.650 đ/tháng

- Người 5 trở đi = 40% × 105.300 = 42.120 đ/tháng

Tổng tiền của hộ theo số thành viên cùng tham gia trong năm tài chính:

| Số người trong hộ | Tổng/tháng (đ) | Tổng/năm (đ) |

| 1 | 105.300 | 1.263.600 |

| 2 | 179.010 | 2.148.120 |

| 3 | 242.190 | 2.906.280 |

| 4 | 294.840 | 3.538.080 |

| 5 | 336.960 | 4.043.520 |

Mức tính dựa trên lương cơ sở 2,34 triệu đồng và tỷ lệ 4,5% theo hướng dẫn hiện hành; khi Nhà nước điều chỉnh mức đóng hoặc lương cơ sở, số tiền sẽ thay đổi tương ứng tại thời điểm hộ nộp tiền.

Lưu ý “cùng năm tài chính”: hộ có thể thêm người sau thời điểm người đầu tiên đã tham gia nhưng vẫn được giảm trừ nếu vẫn trong cùng năm (01/01–31/12).

Quy trình, hướng dẫn thực hành

Cách tự tính mức đóng cho hộ bạn

- Lập danh sách các thành viên đủ điều kiện (loại trừ người đã có thẻ BHYT ở nhóm khác).

- Sắp thứ tự người thứ nhất → người thứ năm trở đi.

- Áp công thức theo tỷ lệ 4,5% và các mức giảm trừ 70%–60%–50%–40%.

- Quyết định kỳ hạn: 3, 6 hoặc 12 tháng.

- Chọn kênh đóng: đại lý thu, cơ quan BHXH, cổng DVC Quốc gia, ứng dụng ngân hàng/viễn thông, hoặc VssID.

- Kiểm tra thông tin thẻ (điện tử hoặc giấy) và thời hạn sử dụng sau khi nộp. Nghị định 188 quy định chi tiết về thông tin trên thẻ BHYT bản điện tử/giấy.

Cách đóng/ gia hạn online và được giảm trừ đúng quy định

- Từ 05/2022, BHXH Việt Nam ban hành Quyết định 1187/QĐ-BHXH cho phép giảm trừ mức đóng khi gia hạn BHYT HGĐ trên Cổng Dịch vụ công, tức là đóng trực tuyến vẫn được giảm trừ.

- Thực hiện theo 5 bước hướng dẫn (khai báo – xác thực thông tin hộ – chọn kỳ hạn – thanh toán – nhận xác nhận), đang được các BHXH tỉnh hướng dẫn cụ thể.

- Bạn có thể tra cứu mã số BHXH/ hộ gia đình để kê khai nhanh trên Cổng DVC hoặc ứng dụng VssID.

Ví dụ/case study

Bối cảnh & mục tiêu

Hộ A gồm 4 người: bố mẹ làm tự do, 2 con không thuộc nhóm HS–SV (đều > 18 tuổi) và chưa tham gia BHYT ở nhóm khác. Hộ muốn đóng 12 tháng từ tháng 1 năm 2025.

Kết quả & bài học

- Người 1: 105.300 đ/tháng → 1.263.600 đ/năm

- Người 2: 73.710 đ/tháng → 884.520 đ/năm

- Người 3: 63.180 đ/tháng → 758.160 đ/năm

- Người 4: 52.650 đ/tháng → 631.800 đ/năm

Tổng: 3.538.080 đ/năm cho 4 người. Nếu tháng 3 mới thêm người thứ 3–4 (nhưng vẫn trong năm 2025), hộ vẫn đủ điều kiện giảm trừ.

Bài học: sắp xếp cùng năm tài chính giúp tối ưu giảm trừ; chọn đóng 12 tháng giúp không gián đoạn thẻ và dễ đạt mốc 5 năm liên tục để hưởng 100% khi cùng chi trả vượt ngưỡng.

So sánh & đánh giá phương án

- BHYT hộ gia đình: phí thấp, quyền lợi nền tảng, bảo vệ rủi ro lớn; ưu tiên phổ cập, giảm trừ theo số người.

- Bảo hiểm sức khỏe thương mại: phí cao hơn, nhiều quyền lợi bổ sung (nằm phòng yêu cầu, hỗ trợ tiền mặt…), nhưng không thay thế BHYT về chính sách chi trả theo Luật. Lý tưởng nhất, hộ gia đình kết hợp BHYT + bảo hiểm bổ trợ nếu ngân sách cho phép.

Sai lầm thường gặp & cách khắc phục

- Chỉ mua cho 1–2 người: bỏ lỡ giảm trừ lớn; nên lập kế hoạch cho cả hộ trong cùng năm.

- Đóng trễ, gián đoạn thẻ: mất quyền lợi liên tục 5 năm; hãy gia hạn 12 tháng hoặc đặt nhắc lịch.

- Không dùng kênh online vì sợ không được giảm trừ: Quyết định 1187 đã xử lý; đóng online vẫn giảm.

- Nhầm đối tượng: người đã thuộc nhóm khác (như HSSV, lao động có HĐLĐ) không tính vào hộ để giảm trừ; kiểm tra mã số BHXH trước khi đóng.

Mẹo & bảng tóm tắt

- Checklist nhanh:

- Kiểm tra ai chưa có thẻ ở nhóm khác.

- Quyết định kỳ hạn 12 tháng nếu có thể để giữ “chuỗi 5 năm liên tục”.

- Đăng ký/ gia hạn online trên Cổng DVC để hưởng giảm trừ đúng lượt.

- Giữ lại biên lai điện tử và kiểm tra thẻ điện tử sau khi đóng.

- Bảng quy đổi nhanh theo lương cơ sở 2,34 triệu đồng:

- Người 1: 105.300 đ/tháng; người 2: 73.710; người 3: 63.180; người 4: 52.650; người 5+: 42.120.

- Tổng 5 người: 336.960 đ/tháng (4.043.520 đ/năm).

- Nếu lương cơ sở điều chỉnh, đơn giá sẽ đổi tương ứng tại thời điểm đóng.

Ghi chú trình bày: nội dung và bảng được biên soạn theo chuẩn diễn đạt mạch lạc, chính tả – ngữ pháp tiếng Việt nhất quán để bạn dễ tra cứu.

Câu hỏi thường gặp (FAQ)

Mức đóng BHYT hộ gia đình năm 2025 là bao nhiêu?

Luật đặt trần 6% mức tham chiếu; Nghị định 188 đang hướng dẫn mức đóng phổ biến 4,5%. Với lương cơ sở 2,34 triệu, người thứ nhất 105.300 đ/tháng; người thứ hai/ba/tư là 70%/60%/50% mức người thứ nhất; từ người thứ năm trở đi 40%.

“Mức tham chiếu” là gì? Có khác “lương cơ sở” không?

“Mức tham chiếu” là mức tiền Chính phủ quyết định để tính đóng/hưởng BHYT. Luật quy định áp theo lương cơ sở; nếu chính sách lương thay đổi, Chính phủ sẽ xác định lại mức tham chiếu. Hiện tương ứng 2,34 triệu.

Có bắt buộc cả hộ cùng tham gia một lúc không?

Không bắt buộc cùng một thời điểm, nhưng để được giảm trừ 70%–60%–50%–40%, các thành viên phải cùng tham gia trong năm tài chính. Nếu thêm người sau nhưng vẫn trong cùng năm, vẫn được giảm.

Có thể đóng 3, 6 hay 12 tháng?

Được. Pháp luật cho phép hộ chọn định kỳ 3/6/12 tháng; nên cân nhắc 12 tháng để tránh gián đoạn thẻ và tích lũy đủ điều kiện 5 năm liên tục.

Đóng online có được giảm trừ như nộp trực tiếp không?

Có. Quyết định 1187/QĐ-BHXH cho phép giảm trừ khi gia hạn online trên Cổng Dịch vụ công BHXH hoặc Cổng DVC Quốc gia.

Khi nào thẻ có giá trị sử dụng?

Thẻ (giấy/điện tử) thể hiện thông tin giá trị sử dụng trên thẻ; Nghị định 188 quy định rõ trường thông tin thẻ và nguyên tắc cấp/cập nhật. Hãy kiểm tra trên ứng dụng VssID hoặc thông báo của BHXH sau khi nộp.

Thành viên đã tham gia nhóm khác có được tính vào giảm trừ không?

Không. Người đã có thẻ BHYT ở nhóm khác không tính vào thứ tự giảm trừ của hộ. Cần rà soát mã số BHXH để tránh trùng. (baohiemxahoi.gov.vn)

Nếu lương cơ sở thay đổi giữa kỳ thì có phải nộp bù?

Không. Số tiền đã đóng không điều chỉnh truy thu/hoàn trả cho thời gian còn lại nếu Nhà nước điều chỉnh mức lương cơ sở hoặc mức đóng sau thời điểm bạn đã nộp.

Kết luận & gợi ý hành động

Năm 2025, cách tính mức đóng BHYT hộ gia đình về bản chất vẫn đơn giản: lấy 4,5% × mức lương cơ sở cho người thứ nhất, rồi áp 70%–60%–50%–40% cho các thành viên tiếp theo nếu cùng tham gia trong năm; mọi phép tính hiện nay đều dựa trên 2,34 triệu đồng. Mốc hiệu lực của Luật 2024 và Nghị định 188/2025 tạo khung pháp lý rõ ràng, đồng thời giữ ổn định tỷ lệ để hộ gia đình dễ dự trù ngân sách. Hãy lập danh sách thành viên, chọn kỳ hạn, đóng/ gia hạn online để được giảm trừ đầy đủ và giữ chuỗi 5 năm liên tục.